Le Loueur en Meublé Non Professionnel : option amortissement

Vous optez pour le régime du réel simplifié.

Cette option impose la tenue d'une comptabilité, ce qui permet d'inscrire le bien à l'actif du bilan et donc d'en amortir le prix de revient.

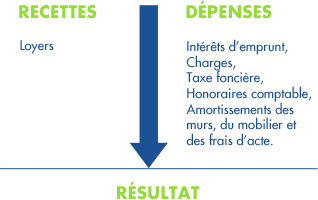

Vous déduisez de vos revenus locatifs l'ensemble des charges liées à votre investissement :

- Intérêts d'emprunt,

- Charges de copropriété,

- Prime d'assurance de l'immeuble,

- Frais d'acquisition (le cas échéant),

- Taxe foncière,

- Honoraires de cabinet comptable,

La déduction des amortissements :

- En location meublée, l'investisseur peut amortir 100% de la valeur hors taxes de l'immobilier hors terrain, des frais d'acte et du mobilier.

- L'amortissement est linéaire sur :

- 5 à 10 ans pour les meubles et équipements. Soit 10 à 20% par an.

- 25 à 40 ans pour l'immobilier et les frais d'acte. Soit 2,5 à 4% par an.

- La valeur du terrain qui représente en général 10 à 20% du montant de l'immobilier total, ne s'amortit pas.

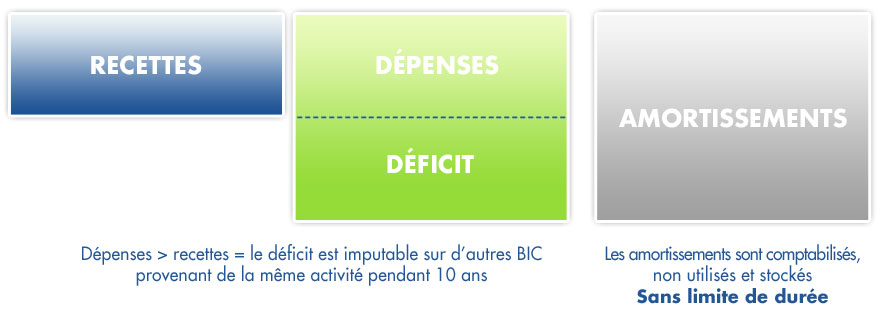

- Si le résultat est déficitaire, la part du déficit générée par l'amortissement est reportable sur les bénéfices futurs sans limite dans le temps.

Pendant la phase de financement, votre résultat est déficitaire :

Les premières années, votre résultat sera probablement déficitaire grâce à la déductibilité des intérêts d'emprunt et des charges notamment. Les amortissements ne seront pas utilisés mais seront comptabilisés et stockés sans limite de durée :

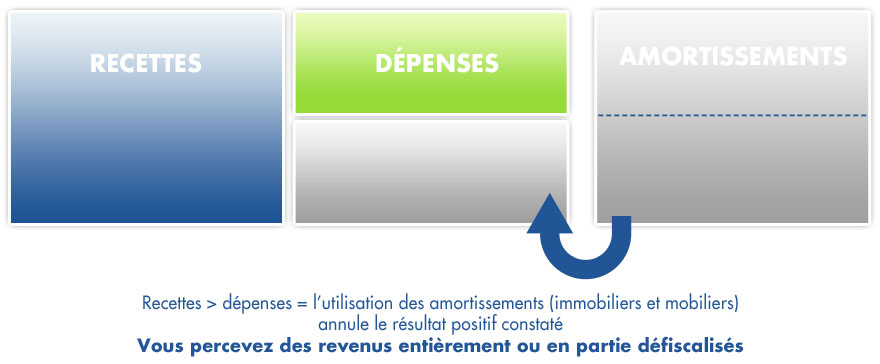

Après le financement, vous percevez des revenus défiscalisés :

Lorsque vos charges à déduire seront inférieures à vos recettes (à la fin du remboursement du crédit notamment), les amortissements de l'année, ainsi que ceux mis en report si nécessaire, viendront alléger ou annuler la fiscalité sur ces revenus :

Après la fin d'utilisation des amortissements :

- Vous choisissez le régime des Micro-BIC et bénéficiez d'un abattement de 50% sur les loyers sans pour autant déduire d'autres charges (sous conditions voir le Micro-BIC)

- Vous choisissez de revendre votre bien, à un investisseur qui reprendra le bail et récupèrera les mêmes avantages fiscaux que vous, c'est-à-dire la capacité à déduire les amortissements immobiliers et mobiliers sur la valeur d'acquisition. ESPACE LMNP sera à vos côtés pour faciliter la revente.

Le régime des Micro-BIC

Si vos loyers annuels sont inférieurs à 70 000 € et que vous n’êtes pas inscrit au Registre du Commerce et des Sociétés, vous relevez du régime des Micro-BIC (sauf si vous optez pour le régime du réel simplifié) :

- Vous bénéficiez d’un abattement de 50 % forfaitaire sur le montant de vos loyers, sans pouvoir déduire aucune autre charge,

- Vous n’êtes donc imposé que sur 50 % du montant de vos loyers.

Vous avez donc intérêt à choisir ce régime si vos charges sont inférieures à la moitié de vos recettes, notamment lorsque vous n’avez plus d’amortissement à déduire.

Dans le cas des chambres d'hôtes, gîtes ruraux et autres meublés de tourisme, le régime micro-BIC est applicable jusqu'à 170 000 € de recettes annuelles, avec un abattement de 71%.

Option "Censi-Bouvard"

Jusqu’au 31/12/2025, une acquisition dans des logements neufs situés dans certaines résidences de services** ouvre droit à une réduction d’impôt de 11% sous conditions* :

- Acheter un logement neuf, en état futur d’achèvement ou de plus de 15 ans en état de réhabilitation.

- Le louer meublé, pendant 9 ans minimum à l’exploitant de la résidence.

La réduction d’impôt est calculée sur le prix de revient (frais d’acquisition inclus hors frais de prêt) plafonné à

300 000 € par an.

Il n’y a pas d’amortissement pour la partie ayant servi de calcul à la réduction d’impôt. Les loyers redeviendront fiscalisés après quelques années.

En revanche, possibilité d’amortir le mobilier et la fraction du prix de revient supérieure à 300 000 euros qui n’a pas bénéficié de la réduction.

La réduction d’impôt est répartie à raison d’ 1/9 par an.

* Se reporter à la loi de finance 2013, n°2012-1509 du 29 décembre 2012 : JO du 30 décembre 2012, article 77

** Les résidences éligibles : Résidence avec services pour étudiants ; établissement mentionné au 2° de l’article L. 6111-2 du Code de la santé publique, établissement mentionné aux 6° ou 7° du I de l’article L. 312-1 du code de l’action sociale et des familles, résidence avec services pour personnes âgées ou handicapées ayant obtenu l’agrément «qualité» visé à l’article L.7232-3 du code du travail ou l’ensemble de logements affectés à l’accueil familial salarié de personnes âgées ou handicapées, prévu par les articles L. 444-1 à L. 444-9 du même code géré par un groupement de coopération sociale ou médico-sociale. A noter que les résidences de tourisme classées sont exclues du dispositif depuis le 01 /01 /2017.

Le Loueur en Meublé Professionnel

Pour obtenir le statut de Loueur en Meublé Professionnel, le loueur doit :

- Générer plus de 23 000 euros de recettes annuelles

- Générer des recettes de location meublée supérieures aux revenus d’activités (retraites comprises) du foyer fiscal du loueur

- Le Conseil Constitutionnel a rendu une décision importante le 8 février 2018 impliquant qu’il n’est plus nécessaire d’être inscrit au RCS pour bénéficier du statut de loueur en meublé professionnel

- Si les charges sont supérieures aux recettes, il peut imputer son déficit sur son revenu global sans limitation (art. 156-1 4è du CGI). L'imposition de ses bénéfices est ensuite allégée ou annulée grâce à l'amortissement des murs et du mobilier, comme pour le Loueur en Meublé Non Professionnel.

- Lors de la revente de ses biens, le Loueur en Meublé Professionnel relève de l’imposition des plus-values des professionnels. Il bénéficie toutefois d’une exonération des plus-values de cession après 5 ans d'activité (si ses recettes sont inférieures à 90 000 euros).

- Lors de la transmission Le Loueur en Meublé Professionnel bénéficie d’un différé de 5 ans puis d’un fractionnement sur 10 ans du paiement des droits de succession.

- Le Loueur en Meublé Professionnel est exonéré d’ISF sur ses biens, si les revenus tirés de cette activité représentent plus de la moitié de l’ensemble des revenus d’activité (retraites comprises) de son foyer fiscal.

La récupération de la TVA

Les loueurs en meublé sont exonérés de TVA lorsqu'ils réalisent un chiffre de recettes annuel inférieur à 70 000 euros.

Il s'agit de l'application du régime de la franchise en base prévu à l'article 293 B du Code Général des Impôts.

Ils ont néanmoins la faculté de renoncer à ce régime en exerçant une option auprès des services fiscaux car il existe des exceptions qui concernent la plupart des supports immobiliers sur lesquels vous pouvez réaliser votre opération :

- les résidences de tourisme classées, villages de vacances classés ou agréés, les villages résidentiels de tourisme ou les hôtels de tourisme classés. Ces résidences doivent être louées pendant au minimum 9 ans à un exploitant qui a souscrit un engagement de promotion touristique à l'étranger (soit 20% des logements réservés aux étrangers, soit 1,5% des recettes des 24 premiers mois d'exploitation consacrés à la recherche de la clientèle étrangère).

- Les résidences services : Location meublée consentie par bail commercial à un exploitant inscrit au registre du commerce et proposant au moins 3 des 4 prestations de services suivantes : accueil – service du petit déjeuner – nettoyage des locaux – fourniture de linge de maison. Il s'agit des résidences pour étudiants, des résidences pour seniors, des résidences para-hôtelières.

- Les Etablissements d'Hébergement pour Personnes Agées Dépendantes (EHPAD-résidences médicalisées)

Dans ces cas exceptionnels, et s'il renonce à la franchise en base, le loueur en meublé entre dans le champ d'application de la TVA. Plusieurs conséquences en découlent :

- la TVA qui s'applique aux loyers des logements en location meublée est perçue au taux de 10% (5,5% pour les loyers des logements en EHPAD),

- la TVA qui s'applique aux loyers des annexes (parking) est perçue au taux de 20%,

- l'acquéreur peut récupérer la TVA qu'il a acquittée sur le prix d'acquisition des murs et du mobilier (au taux de 20%). Cette récupération est totalement acquise au bout de 20 ans de détention (au bout de 5 ans pour le mobilier). En cas de revente anticipée, la TVA est remboursable au prorata de la différence d'années de détention, sauf si le nouvel acquéreur reprend le bail commercial jusqu'au terme des 20 ans.

Dans le cas d'une opération réalisée dans l'ancien, il n'y a pas de TVA à récupérer sur l'immobilier, sauf à ce qu'il reste de la TVA résiduelle (quote-part de TVA non amortie sur les 20 ans) ou de la TVA sur marge (TVA sur la marge du marchand de biens réalisant une opération d'achat-revente).

La Taxe Professionnelle, Taxe Foncière, Taxe d'habitation

- La taxe professionnelle est remplacée par la Contribution Économique Territoriale depuis le 01/01/2010. Le Loueur en Meublé n’y est pas soumis s’il confie l’exploitation par bail commercial au gestionnaire de la résidence.

- Taxe foncière : elle est à la charge du Loueur en Meublé (sauf convention spécifique du bail commercial). La taxe d’enlèvement des ordures ménagères (TEOM) est une charge locative. Sauf spécification contraire du bail, elle doit être remboursée par l’exploitant sur demande du propriétaire.

- Taxe d'habitation : elle n’est pas à la charge du Loueur en Meublé qui n’est pas l’occupant du bien, s'il confie l'exploitation par bail commercial au gestionnaire de la résidence.

La Plus-Value

Le Loueur en meublé non professionnel relève du régime commun des plus values immobilières, et à ce titre, en est exonéré de toute imposition après 30 années de détention du bien immobilier.

La plus value est calculée par différence entre le prix de vente et le prix d’acquisition.

Le prix d'acquisition est augmenté des frais suivants :

- frais d'acquisition (par exemple honoraires de notaire, frais de timbre...), retenus pour leur montant réel et justifié. En cas d'acquisition à titre onéreux, ils peuvent être évalués forfaitairement à 7,5% du prix d'achat.

- dépenses de travaux : le coût de certains travaux réalisés par une entreprise s'ajoute au prix d'acquisition sauf si la dépense a déjà été prise en compte pour le calcul de l'impôt sur le revenu.

Il doit s'agir de travaux relativement importants : construction, agrandissement, amélioration... les dépenses dites "locatives" (comme la réfection du papier peint ou de la moquette) ne sont pas concernées.

Si vous vendez un bien immobilier plus de 5 ans après l'avoir acheté, vous pouvez évaluer les travaux à 15% du prix d'acquisition, sans avoir à fournir de justificatifs. Si la vente est plus récente, des justificatifs (factures) peuvent vous être réclamés.

Le prix de vente :

- Le prix de vente (ou cession) est le prix indiqué dans l'acte.

- Ce prix est réduit du montant des frais de vente supportés par le vendeur (par exemple certifications et diagnostics obligatoires).

Abattement pour durée de détention :

La plus-value est diminuée d'un abattement pour durée de détention.

Le taux et la cadence de l'abattement sont différents pour déterminer l'assiette imposable à l'impôt sur le revenu et aux prélèvements sociaux.

| Taux d'abattement pour la vente d'un bien immobilier autre qu'un terrain à bâtir depuis le 1er septembre 2013 |

| Durée de détention |

Taux d'abattement applicable chaque année de détention |

| Assiette pour l'impôt sur le revenu |

Assiette pour les prélèvements sociaux |

| Moins de 6 ans |

0% |

0% |

| De la 6ème à la 21ème année |

6% |

1.65% |

| 22ème année révolue |

4% |

4.60% |

| Au delà de la 22ème année |

|

9% |

Ainsi, la plus-value immobilière est exonérée :

- au bout de 22 ans de détention pour l'impôt sur le revenu,

- au bout de 30 ans de détention pour les prélèvements sociaux.

Taxe pour les plus-values élevées :

- Vous êtes soumis à une taxe supplémentaire si la plus-value imposable dépasse 50 000 €.

- Le taux de la taxe s'échelonne de 2 % à 6 % selon le montant de la plus-value réalisée

Calcul de l’impôt :

- La plus-value est taxée à la date de l'acte notarié constatant la vente.

- Le taux global d'imposition s'élève à 36,2 % (19% au titre de l'impôt sur le revenu + 17,2 % au titre des prélèvements sociaux).

- C’est le notaire chargé de la vente qui effectue la déclaration et le paiement de l'impôt sur la plus-value immobilière auprès de la conservation des hypothèques du lieu du bien vendu.

L'optimisation par le financement avec un crédit in fine ?

Le financement avec un crédit in fine peut optimiser la durée de perception de revenus nets d’impôt :

L’investisseur rembourse les intérêts pendant la durée du crédit, sans amortir le capital emprunté, qui sera remboursé en une seule fois à l’échéance du prêt. En comparaison d'un crédit amortissable, le montant des interêts sera constant (dans le cas d'un taux fixe), mais globalement superieurs. Ces intérêts étant déductibles, la phase déficitaire sera prolongée, ce qui permet de stocker plus d’amortissements et donc de rallonger la période de revenus non imposés.

Attention, la mise en place d’un crédit in fine impose de prévoir le remboursement du capital en une seule fois à l’échéance du crédit, soit par la vente du bien, soit par la mise en place d’un contrat d’assurance vie, par exemple, qui permettra le remboursement à terme.

A contrario lors d’un crédit amortissable, les échéances constantes sont composées des intérêts sur le capital restant dû, et de l’amortissement du capital. Le montant des intérêts diminue donc avec le temps. Si le montant total des intérêts de cet emprunt sera moindre que dans le cas d’un crédit in fine, la durée de la phase déficitaire sera raccourcie obligeant à utiliser plus tôt les amortissements du bien, afin d’effacer la fiscalité sur les revenus.

La durée souhaitée de la phase déficitaire doit être déterminante dans le choix de la forme de l’emprunt. Cette durée est fonction de la date souhaitée de début de perception de revenus complémentaires nets d’impôts sur le revenu (date de départ à la retraite par exemple).

En cas de décès, que se passe-t-il ?

Les conséquences du décès sur le remboursement du crédit en cours :

Si l’investisseur ayant eu recours à un crédit pour l’acquisition du bien décède, le dispositif de l’assurance emprunteur est mis en marche pour le remboursement du capital restant dû.

L’assureur verse donc à la banque le solde de la dette de l’investisseur décédé.

Attention : Cette indemnité d’assurance décès constitue un produit exceptionnel, imposable aux prélèvements sociaux (CSG, CRDS) qui viendra s’ajouter aux recettes locatives. Cela déterminera le bénéfice imposable du bien meublé dont devront s’acquitter les héritiers.

Il est judicieux de souscrire une assurance décès complémentaire afin de couvrir le risque de paiement de cette imposition.

Les conséquences du décès sur la cessation d’activité du défunt propriétaire :

Le décès de l’investisseur a les mêmes conséquences que la cession ou la cessation d’une entreprise individuelle. La cessation d’activité entraine l’imposition immédiate des plus-values latente réalisées à l’occasion de la sortie de l’actif du bilan.

Cependant, une réponse ministérielle dite FRASSA (Réponse du Secrétariat d’État, auprès du ministère des finances et des comptes publics, chargé du budget – Publiée dans le JO Sénat du 28/05/2015 – page 1248) précise que :

« En application du I de l'article 150 U du CGI, sont imposables les plus-values réalisées lors d'une cession à titre onéreux d'un bien immobilier ou d'un droit y afférent. Sont hors du champ d'application du dispositif les transmissions à titre gratuit. Il est donc confirmé que la donation d'un bien immobilier faisant l'objet d'une location meublée exercée à titre non professionnel ne constitue pas le fait générateur d'une plus-value imposable à l'impôt sur le revenu. »

Les conséquences du décès sur le bien :

La propriété du bien de l’investisseur décédé est transférée à ses ayant droits.

Attention : si le conjoint du défunt propriétaire conserve seulement l’usufruit du ou des biens loués meublés, il continuera de percevoir les loyers, mais il ne pourra plus déduire les amortissements. Les nus propriétaires eux conserveront les amortissements mais, sans avoir de revenus, ils ne pourront les utiliser !

Les héritiers auront la possibilité de :

- Conserver le bien et poursuivre l’exploitation locative,

- Vendre le bien avec le locataire en place

Il est préférable d’anticiper les points cités pour éviter des déconvenues financières.